Najlepsze TFI 2017 i 2018 wg Analiz Online

Najlepsze TFI 2017 i 2018 wg Analiz Online

Najlepsze TFI 2016, 2017, 2018 oraz 2019 roku wg rankingu Rzeczpospolitej

Najlepsze TFI 2016, 2017, 2018 oraz 2019 roku wg rankingu Rzeczpospolitej

Najlepsze TFI 2013, 2016 oraz 2018 rok wg Gazety Giełdy i Inwestorów Parkiet

Najlepsze TFI 2013, 2016 oraz 2018 rok wg Gazety Giełdy i Inwestorów Parkiet

Jakie korzyści oferuje mi PPK?

- Oprócz Ciebie na Twoje oszczędności składają się Costa Coffee i Państwo (Fundusz Pracy).

- PPK daje możliwość zwolnienia z podatku od zysków kapitałowych (jest on pobierany od zysków z większości lokat kapitałowych, w tym od odsetek uzyskanych na rachunku bankowym).

- Oszczędności zgromadzone w PPK są i pozostaną Twoją własnością.

Jeśli się zdecyduję, ile będę wpłacać na PPK?

- Uczestnicząc w PPK finansujesz wpłatę podstawową w wysokości 2% Twojego wynagrodzenia brutto. Wpłata potrącana jest z wynagrodzenia netto.

- Jeśli zarabiasz mniej niż 120% wynagrodzenia minimalnego, możesz obniżyć wpłatę do PPK, określając ją w przedziale od 0,5% do 2% wynagrodzenia.

- Jeśli chciałbyś/chciałabyś dokonywać wyższych wpłat do PPK – możesz zadeklarować dobrowolne wpłaty dodatkowe (do 2% wynagrodzenia brutto).

Czy trzeba spełnić jakieś warunki aby otrzymać dopłaty od państwa?

- Tak. Wpłatę powitalną (250 zł) otrzymają pracownicy, którzy przez co najmniej 3 pełne miesiące będą uczestnikami PPK i za te miesiące dokonają wpłat podstawowych. Dopłatę roczną (240 zł w każdym roku uczestnictwa w PPK) otrzymają niemal wszyscy uczestnicy PPK (poza pewnymi wyjątkami opisanymi w ustawie), których suma wpłat podstawowych i dodatkowych w danym roku wyniesie co najmniej 3,5% od kwoty stanowiącej 6-krotność minimalnego wynagrodzenia w roku, za który dopłata jest należna (w 2019 roku jest to kwota 472,50 zł).

- Uczestnicy, którzy zadeklarowali swoje wpłaty podstawowe na poziomie niższym niż 2% wynagrodzenia (osoby o niższych dochodach), muszą wpłacić co najmniej 25% kwoty wpłat podstawowych należnych od kwoty stanowiącej 6-krotność minimalnego wynagrodzenia obowiązującego w tym roku (w 2019 roku jest to kwota 118,12 zł).

Czy wpłata powitalna i dopłaty roczne od państwa są opodatkowane?

- Nie. Wpłata powitalna i dopłaty roczne są nieopodatkowane.

Jakie koszty wiążą się z uczestnictwem w PPK?

- Na Twój rejestr w PPK oprócz Ciebie wpłaca również Costa Coffee (co najmniej 1,5% Twojego wynagrodzenia. Od tej wpłaty musisz zapłacić podatek (w zależności od dochodów rocznych, w skali 17% lub 32%).

- Przykład. Zarabiasz miesięcznie 3 600 zł brutto, Costa Coffee na Twój rachunek w PPK przelewa co miesiąc 54 zł. Jeśli nie osiągasz innych dochodów (czyli płacisz podatek w skali 17%), Twoja danina wyniesie 9,18 zł. Naliczy ją i potrąci z Twojego wynagrodzenia Costa Coffee. Pamiętaj, że dostaniesz do tego nieopodatkowane dopłaty roczne z Funduszu Pracy w wysokości 240 zł, co oznacza dodatkowe 20 zł w skali miesiąca. Bezpośrednio nie będziesz ponosić żadnych innych kosztów związanych z uczestnictwem w PPK.

Czy muszę zgłosić chęć przystąpienia do PPK?

- Jeśli masz więcej niż 18 lat i mniej niż 55 lat i podlegasz ubezpieczeniu emerytalno-rentownemu, automatycznie staniesz się uczestnikiem PPK. W każdej chwili możesz jednak zrezygnować poprzez złożenie deklaracji o rezygnacji w Costa Coffee.

- Jeśli masz 55-70 lat, powinieneś/powinnaś zadeklarować chęć oszczędzania w PPK poprzez zgłoszenie wniosku do Costa Coffee.

- Jeśli masz powyżej 70 lat, nie możesz przystąpić do PPK.

Czy po przystąpieniu do PPK nadal mogę korzystać z innych form oszczędzania na emeryturę (np. IKE lub IKZE)?

- Tak. Można przystąpić do PPK i nadal oszczędzać na Indywidualnym Koncie Emerytalnym lub Indywidualnym Koncie Zabezpieczenia Emerytalnego.

Kto będzie zarządzał moimi oszczędnościami zgromadzonymi w PPK?

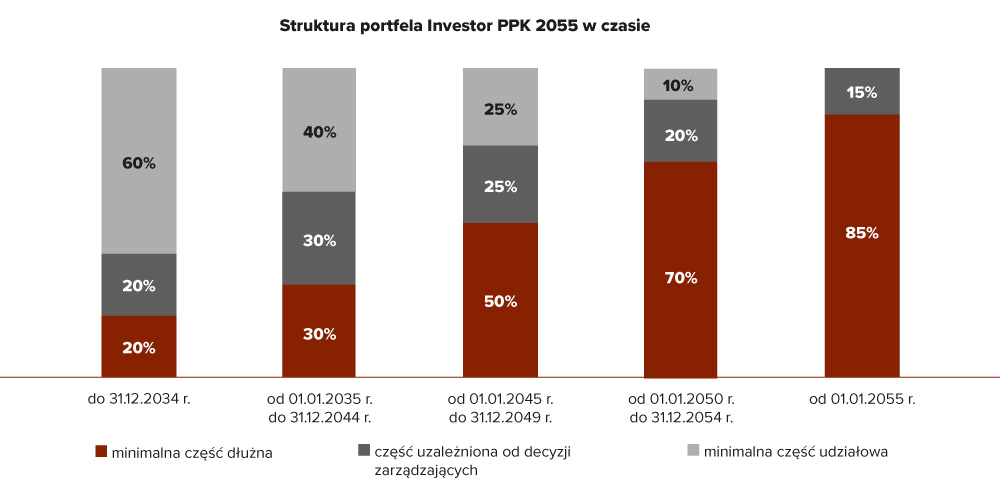

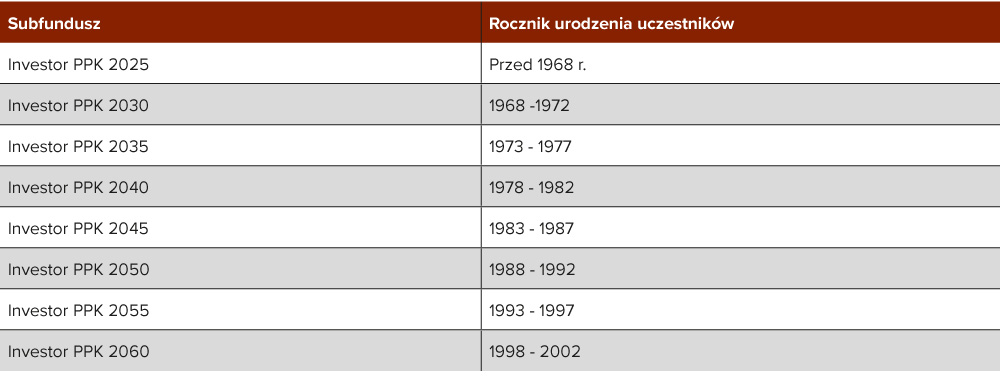

- Twoimi oszczędnościami gromadzonymi w PPK zarządza Investors TFI. Jest to firma od ponad 20 lat obecna na polskim rynku. Od 18 lat zarządza Pracowniczymi Programami Emerytalnymi prowadzonymi dla różnych przedsiębiorstw.

- Investors TFI jest firmą od lat nagradzaną za osiągane wyniki inwestycyjne. W ciągu ostatnich lat aż osiem razy zostaliśmy wybrani przez niezależnych ekspertów Najlepszym TFI w Polsce.

Czy po przystąpieniu do PPK mogę się wycofać z programu?

- Tak. W każdej chwili możesz wycofać się z PPK zachowując przy tym prawo do zgromadzonych oszczędności.

- Jeśli zrezygnujesz z wpłat na PPK i jednocześnie chcesz wycofać zgromadzone oszczędności stracisz wszystkie preferencje przyznane przez Państwo oszczędzającym w PPK (wpłata powitalna i dopłaty roczne, brak podatku od zysków kapitałowych, brak składki ZUS od wpłaty Costa Coffee). Możesz więc wycofać oszczędności, po potrąceniu kwot należnych Skarbowi Państwa i ZUS.

Jakie obowiązki ma Costa Coffee w związku z PPK?

- Obowiązek zawarcia umowy o zarządzanie PPK oraz umowy o prowadzenie PPK w imieniu i na rzecz osób zatrudnionych.

- Obowiązek naliczania, pobierania i odprowadzania wpłat do PPK za wszystkich uczestników.

- Obowiązek ponownego zapisania do PPK osób, które zrezygnowały z uczestnictwa w Planie. Obowiązek ten musi być wykonywany co cztery lata, po raz pierwszy 1 kwietnia 2023 roku.

Czy Investors TFI pobiera prowizję od wpłat dokonywanych do PPK?

- Nie. Wpłaty są w całości inwestowane w wybrane przez Ciebie subfundusze.

- Investors TFI pobiera jedynie niewielką opłatę z tytułu zarządzania subfunduszami. Wynosi ona od 0,39% do 0,47% rocznie, w zależności od subfunduszu.

- Opłata za zarządzanie jest wliczona w cenę jednostki uczestnictwa, publikowaną na stronie internetowej Investors TFI. W związku z tym wartość widoczna na Twoim rejestrze w PPK jest już rzeczywistą kwotą Twoich oszczędności.

Czym różni się wpłata podstawowa od dodatkowej?

- Jeśli jesteś uczestnikiem PPK zarówno Ty, jak i Costa Coffee musicie opłacać wpłatę podstawową: Ty wpłacasz 2% pensji brutto (jeśli zarabiasz mniej niż 120% minimalnego wynagrodzenia możesz obniżyć swoją wpłatę do 0,5% pensji brutto), a Costa Coffee 1,5% .

- Wpłata dodatkowa jest dobrowolna. Możesz wpłacać ją zarówno Ty (maksimum 2% pensji brutto), jak i Costa Coffee (maksimum 2,5% pensji brutto).

Czy Costa Coffee może stosować różne stawki wpłaty dodatkowej dla różnych pracowników?

- Tak. Stosowanie różnej stawki wpłat dodatkowych (w ramach określonego limitu, czyli do 2,5% wynagrodzenia brutto) musi wynikać z regulaminu wynagrodzeń lub zbiorowego układu pracy.

Czy mogę przestać opłacać wpłatę dodatkową lub zmienić jej wysokość?

- Tak. W każdej chwili możesz zmienić wysokość lub całkowicie zrezygnować z wpłaty dodatkowej.

- Zmiana lub rezygnacja z wpłaty dodatkowej odbywa się poprzez złożenie Costa Coffee stosownej deklaracji.

Czy od wpłaty dodatkowej również naliczany jest podatek?

- Od Twojej wpłaty dodatkowej nie jest pobierany podatek.

- Od wpłaty dodatkowej opłacanej przez Costa Coffee istnieje obowiązek naliczenia podatku dochodowego.

Czym różni się wypłata od wypłaty transferowej i zwrotu?

- Wypłata jest realizowana na wniosek uczestnika PPK i może zostać

dokonana w następujących przypadkach:

- osiągnięcia przez uczestnika 60 roku życia,

- na pokrycie wkładu własnego przy budowie domu lub kupnie mieszkania z obowiązkiem zwrotu w ciągu 15 lat (dotyczy wyłącznie osób, które nie skończyły 45 lat),

- w przypadku poważnej choroby małżonka lub dziecka (do 25% zgromadzonych oszczędności).

- Wypłata transferowa może być realizowana na:

- rachunek innego PPK (np. w przypadku zmiany pracodawcy),

- na rachunek lokaty oszczędnościowej lub terminowej uczestnika, po ukończeniu przez niego 60 roku życia (o ile w umowie o prowadzenie takiej lokaty jest zapis, który pozwala dysponować środkami w sposób analogiczny jak przy wypłacie z PPK),

- na Indywidualne Konto Emerytalne (IKE) małżonka zmarłego uczestnika PPK lub IKE osoby uprawnionej,

- na rachunek w Pracowniczym Programie Emerytalnym prowadzonym dla małżonka zmarłego uczestnika PPK lub osoby uprawnionej,

- do zakładu ubezpieczeń na życie (o ile uczestnik zawarł z tym zakładem umowę, na podstawie której po osiągnięciu 60 roku życia nabędzie prawo do świadczenia okresowego lub dożywotniego),

- na rachunek terminowej lokaty oszczędnościowej lub lokaty terminowej małżonka lub byłego małżonka uczestnika PPK (w sytuacji rozwodu lub unieważnienia małżeństwa, o ile małżonek nie posiada rachunku PPK).

- konto innego PPK (W przypadku zmiany przez Costa Coffee instytucji zarządzającej PPK. Po informacji od Costa Coffee o zmianie instytucji zarządzającej PPK, możesz zadecydować o pozostawieniu zgromadzonych oszczędności w Investors TFI)

- Zwrot to inne niż wypłata lub wypłata transferowa wycofanie środków zgromadzonych w PPK, przed osiągnięciem 60 roku życia.